Поначалу мы сомневались, стоит ли включать в наш цикл статью, рассчитанную на относительно небольшой круг читателей. Но потом решили, что принципы кредитования малого бизнеса будут интересны не только предпринимателям, но и всем, кто хочет разобраться, как строятся отношения банков и бизнеса, какую роль банки играют в экономике, и в конечном итоге на шаг приблизиться к пониманию того, как работает финансовая система в целом. Поэтому надеемся, что статья о кредитовании малого бизнеса будет интересна всем нашим читателям.

Начальник управления маркетинга "Мегабанка" Владислав Лохненко: Это действительно так. И происходит это не столько потому, что банки требуют от предпринимателей больше документов и вникают в бизнес заемщика. Причина в том, что часто сами заемщики, увы, не готовы к общению с банком в качестве предпринимателей. Тут и тенизация бизнеса, и неумение правильно описать свои бизнес-процессы… То есть данная проблема - это еще и вопрос деловой культуры, которая у нас остается на невысоком уровне. Далеко не все понимают, что для банка важна прозрачность и понятность всего бизнеса, ведь именно это, а не личность заемщика или качество залога, выходит на первый план при решении вопроса, кредитовать данный бизнес или нет.

На первый взгляд кажется, что между кредитом потребительским и кредитом на бизнес нет никакой разницы: во всех случаях клиент получает деньги под проценты и предоставляет залог. Но разница есть, и она существенная: в случае потребительского кредитования банк для клиента является лишь источником средств, а клиент для банка – источником прибыли. А в случае кредитования бизнеса банк становится партнером клиента.

Начальник отдела микрокредитования "Мегабанка" Александр Китайгородский: Банк - это не благотворительная организация, и прибыль, конечно, важна. Но партнерство предполагает несколько другой уровень отношений и в конечном итоге – другие перспективы для клиента. Банк, который находится в курсе ваших дел, ведет себя куда гибче в случае возникновения проблем с погашением кредита. И это логично: если у банка есть четкое понимание источника возникновения сложностей и путей их преодоления, то он всегда пойдет навстречу клиенту, изменив график погашения, отсрочив выплату тела кредита и так далее. Кроме того, в банке могут учесть специфику вашего бизнеса и подстроить под него график погашения. Например, бизнес ваш сезонный и требует инвестиций весной, а выручка от него поступает только осенью. В этом случае банк вполне может устроить вам кредитные каникулы до осени с тем, чтобы выплаты по кредиту органично вписались в ваш бизнес-процесс. В общем, банк будет вести себя как нормальный партнер, заинтересованный в процветании вашего бизнеса.

Есть еще один фактор, которым не стоит пренебрегать: в случае получения кредита для бизнеса банк выступает как финансовый консультант. Прежде всего, это касается момента принятия решения о выдаче кредита. Хороший кредитный менеджер (а это профессия, требующая не только знаний, но и таланта) всегда подскажет вам, как сделать ваш бизнес более прозрачным, подчеркнуть его сильные стороны и в конечном итоге – привести в порядок свои собственные дела. И в дальнейшем кредитный менеджер часто становится финансовым консультантом просто потому, что заинтересован в процветании бизнеса клиента.

Александр Китайгородский: Вовсе нет. Кредитный эксперт может выехать непосредственно на место, где вы ведете бизнес, и ознакомиться с вашими записями. Разумеется, он задаст вопросы, на которые лучше отвечать максимально честно, потому что малейшие подозрения в нечестности значительно уменьшат ваши шансы на получение денег. И вполне возможно, после общения с вами будет принято решение о выдаче кредита. Вы, кстати, уже наверняка поняли, что ключевым человеком является кредитный эксперт. Поэтому – совет.

Обычно банки не дают абстрактных "кредитов на бизнес". Кредиты выдаются либо на пополнение оборотных средств предприятия, либо на приобретение оборудования, недвижимости, автотранспорта… Во всех случаях банку, разумеется, понадобится залог, причем залог ликвидный. Что это может быть – решается в индивидуальном порядке и зависит от возможностей предпринимателя.

Единственное, на что стоит обратить внимание, – на кредитование покупки основных средств. Банки практически никогда не ограничиваются тем, что берут в залог приобретаемое на кредитные деньги имущество. Как правило, банк потребует дополнительного обеспечения, которым может быть, к примеру, личное имущество владельца бизнеса. Кроме того, в случае приобретения производственного оборудования банк согласится прокредитовать не всю его стоимость, а процентов 70, а то и только половину, возложив остальную часть необходимой суммы на плечи предпринимателя.

Александр Китайгородский: Банк должен быть уверен в серьезности намерений клиента. Рассуждения вроде "возьму кредит на оборудование, а если бизнес не пойдет, пусть банк его продает", разумеется, не допустимы. Клиент должен нести ответственность вместе с банком, выступая соинвестором проекта. Это аспект, так сказать, психологический. Есть еще аспект финансовый: любое производственное оборудование - товар малоликвидный, и его продажа сопряжена с серьезными административными расходами. Поэтому банки, естественно, страхуются, предоставляя кредит на сумму меньшую, чем стоимость оборудования.

Еще одна вещь, о которой стоит упомянуть, – дополнительные расходы, связанные с получением кредита. В этом смысле кредит на бизнес мало чем отличается от покупки в кредит жилья или автомобиля. Во-первых, во многих банках вас попросят оформить страховку залогового имущества, а в некоторых – даже застраховать жизнь частного предпринимателя, если кредитополучателем является он, а не юридическое лицо. Во-вторых, включение в текст соглашения всяческих комиссий, увы, до сих пор имеет место. Правда, в последнее время банки стараются не прятать дополнительные платежи в мелкий текст договоров, стараясь предлагать максимально прозрачные продукты. Но наш любимый совет "Внимательно читайте то, что подписываете" остается актуальным. В-третьих, еще встречаются банки, которые штрафуют за досрочное погашение кредита. Практика эта почти ушла в прошлое, но лишний раз поинтересоваться, берет ли банк штраф за досрочное погашение, будет нелишним.

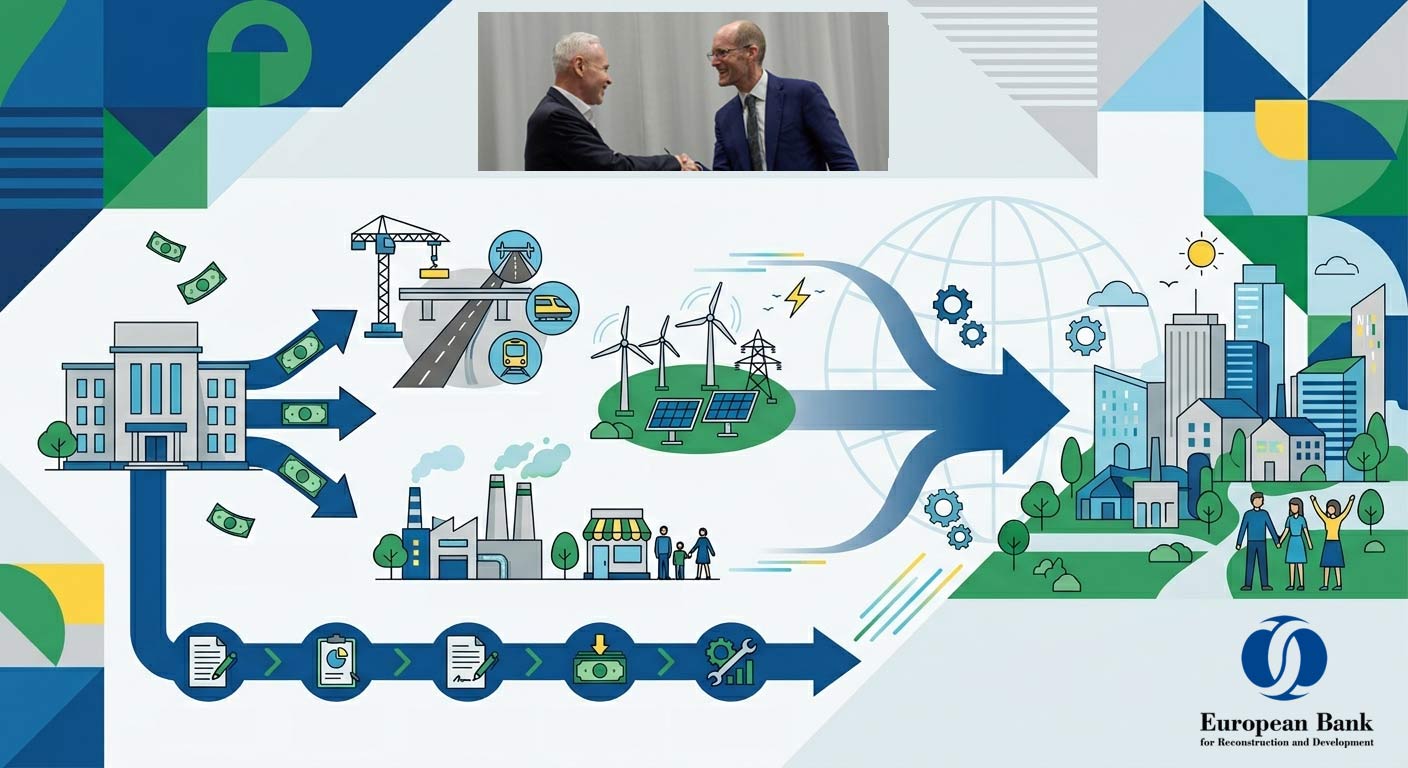

И последнее, о чем хотелось бы рассказать, – о специальных программах кредитования, разработанных с участием международных финансовых институтов. Многие о них слышали, но, к сожалению, мало кто имеет четкое представление.

Итак, крупные международные финансовые организации инвестируют в украинскую экономику, кредитуя наиболее надежные украинские банки, которые, в свою очередь, кредитуют предпринимателей. Прежде всего, это Европейский банк реконструкции и развития (ЕБРР), немецкий банк "KfW", Немецко-украинский фонд и еще несколько авторитетных организаций, которые решились вести бизнес в Украине.

Александр Китайгородский: Никакой конспирологии в этом нет. И никакого альтруизма, кстати, тоже. Все предельно прагматично. Во-первых, международные финансовые институты не дают деньги просто так - это же не благотворительные организации. Так что и процент по кредиту, и жесткие требования к заемщику – все как положено. Во-вторых, кроме получения прибыли, действительно есть и другие цели, причем декларируются они совершенно открыто – например, реконструкция дряхлеющей коммунальной инфраструктуры Украины или внедрение энергосберегающих технологий. Усмотреть в этих инициативах какое-то двойное дно - все равно что искать черную кошку в темной комнате при условии, что ее там нет. "Мегабанк" уже давно является партнером нескольких крупнейших международных финансовых институтов, в том числе ЕБРР, и у нас уже накоплен опыт реализации успешных с финансовой точки зрения и общественно полезных проектов. Думаю, имеет смысл позже рассказать о них подробнее на страницах сайта "Status Quo".

Есть у кредитных продуктов, созданных при участии международных финансовых институтов, одна особенность: европейцы очень щепетильны в вопросе прозрачности бизнеса потенциального заемщика. У них свои стандарты, и там, где наши банкиры еще могут учесть "местную специфику", европейцы предпочтут вежливое "Спасибо, до свидания". Кроме того, как правило, проекты, финансируемые европейскими финансистами, должны соответствовать ряду требований - например, таким, как экологичность, жесткое соблюдение правил техники безопасности и так далее. Еще один важный момент - предпочтение отдается определенным отраслям, а по некоторым кредитным программам и вовсе есть четкая направленность, как, например, по кредитам на мероприятия по энергосбережению, которые выдает "Мегабанк" при поддержке ЕБРР. Но не все так жестко, и попробовать поучаствовать в программах международных финансовых институтов можно, тем более что с финансовой точки зрения такие кредиты довольно выгодны.